340、相続税、贈与税の財産評価(土地の評価上の区分)

341、相続税、贈与税の財産評価(評価の単位)

342、相続税、贈与税の財産評価(不整形地の奥行き距離の計算)

343、相続税、贈与税の財産評価(袋地の評価)

344、相続税、贈与税の財産評価(私道に沿接する宅地の評価)

345、相続税、贈与税の財産評価(正面と背面に路線価を有する画地の評価)

346、相続税、贈与税の財産評価(正面と側方路線の地区区分が違う場合)

347、相続税、贈与税の財産評価

(角地の評価に際し、路線価が同額の場合の正面路線価の判断)

348、相続税、贈与税の財産評価(おうとつ<凹凸>のある宅地の評価)

349、相続税、贈与税の財産評価(不整形地等の倍率評価)

350、相続税、贈与税の財産評価(特定路線価の設定の申出)

340、相続税、贈与税の財産評価(土地の評価上の区分)

相続税、贈与税の財産評価(土地の評価上の区分)について説明してください。

土地の価額は、下記に掲げます地目の別に評価するこのとになっています。ただし、一体として利用されている一団の土地が2以上 の地目からなる場合には、その一団の土地は、そのうちの主たる地目からなるものとして、その一団の土地

ごとに評価します。

なお、市街化調整区域以外の都市計画区域 で市街地的形態を形成する地域において、40≪市街地 農地の評価≫の本文の定めにより評価する市街地農地(40-2≪生産緑地の評価≫に定める生産緑地を除

きます。)、49≪市街地山林の評価≫の本文の定めにより 評価する市街地山林、58-3≪市街地原野の評価≫の本文の定めにより評価する市街地原野又は82≪雑種地 の評価≫の本文の定めにより評価する宅地と状況が類 似する雑種地のいずれか2以上の地目の土地が隣接しており、その形状、地積の大小、位置等からみてこれ らを一団として評価することが合理的と認められる場

合には、その一団の土地ごとに評価することになっています。

地目は、課税時期の現況によって判断します。

(1) 宅 地 、(2) 田 、(3) 畑 、(4)

山 林 、(5) 原 野 、(6) 牧 場 、(7)

池 沼 、(8) 鉱泉地 、(9) 雑種地

(注) 地目の判定は、不動産登記事務取扱手続準則(昭和52年9月3日付民三第4473号法務省民事局 長通達)第117条及び118条に準じて行います。ただ し、「(4) 山 林」には、同準則第117条の「ソ 保安林」を含み、また「(9)雑種地」には、同準 則第117条の「ヌ 墓地」から「ナ 雑種地」まで (「ソ 保安林」を除く。)に掲げるものを含

みます。

341、相続税、贈与税の財産評価(評価の単位)

相続税、贈与税の財産評価(評価の単位)について説明してください。

土地の価額は、下記に掲げます評価の単位ごとに評価することなっています。土地の上に存する権利についても同様

です。

(1) 宅地

宅地は、1区画地の宅地(利用の単位となっている

1区画の宅地をいいます。以下同じです。)を評価単位とします。

(注) 贈与、遺産分割等による宅地の分割が親族間等で行われた場合において、例えば、分割後の画地が宅地として通常の用途に供することができないなど、その分割が著しく不合理であると

認められる場合には、その分割前の画地を「1画

地の宅地」とします。

(2) 田及び畑

田及び畑(以下「農地」といいます。)は、1枚の農

地(耕作の単位となっている1区画の農地をいいます。

以下同じです。)を評価の単位とします。

ただし、36-3≪市街地周辺農地の範囲≫に定め る市街地周辺農地、40≪市街地農地の評価≫の本文 の定めにより評価する市街地農地及び40-2≪生産緑地の評価≫に定める生産緑地は、それぞれを利用

の単位となっている一団の農地を評価の単位とします。

この場合、1の(注)に定める場合に該当するときは、その(注)を準用します。

(3) 山林

山林は、1筆(地方税法(昭和25年法律第226号) 第341条≪固定資産税に関する用語の意義≫第10号に規定する土地課税台帳又は同条第11号に規定する土地補充課税台帳に登録された1筆をいいます。以下

同じです。)の山林を評価の単位とします。

ただし、49≪市街地山林の評価≫の本文の定めに より評価する市街地山林は、利用の単位となってい

る一団の山林を評価の単位とします。この場合、1の(注)に定める場合に該当するときは、その (注)を準用します。

(4) 原野

原野は、1筆の原野を評価の単位とします。

ただし、58-3≪市街地原野の評価≫の本文の定 めにより評価する市街地原野は、利用の単位となっ

ている一団の原野を評価単位とします。この場合において、1の(注)に定める場合に該当するときは、そ の(注)を準用します。

(5) 牧場及び池沼

牧場及び池沼は、原野に準ずる評価の単位とします。

(6) 鉱泉地

鉱泉地は、原則として、1筆の鉱泉地を評価の単位

とします。

(7) 雑種地

雑種地は、利用の単位となっている一団の雑種地

(同一の目的に供されている雑種地をいいます。)を評価の単位とします。

ただし、市街化調整区域以外の都市計画区域で市 街地的形態を形成する地域において、82≪雑種地の 評価≫の本文の定めにより評価する宅地と状況が類似する雑種地が2以上の評価単位により一団となっ ており、その形状、地積の大小、位置等からみてこれらを一団として評価することが合理的と認められ

る場合には、その一団の雑種地ごとに評価します。こ

の場合、1の(注)に定める場合に該当する ときは、その(注)を準用します。

(注1) 「1画地の宅地」は、必ずしも1筆の宅地か

らなるとは限りません。2筆以上の宅地からなる場 合もあり、1筆の宅地が2画地以上の宅地として利用されている場合もあることに留意が必要です。

(注2) 「1枚の農地」は、必ずしも1筆の農地からなるとは限りません。2筆以上の農地からなる場合 もあり、また、1筆の農地が2枚以上の農地と

して利用されている場合もあることに留意が必要です。

(注3) いずれの用にも供されていない一団の雑種地については、その全体を「利用の単位となって

いる一団の雑種地」とすることに留意してください。

また、地積は、課税時期における実際の面積によることになっています。

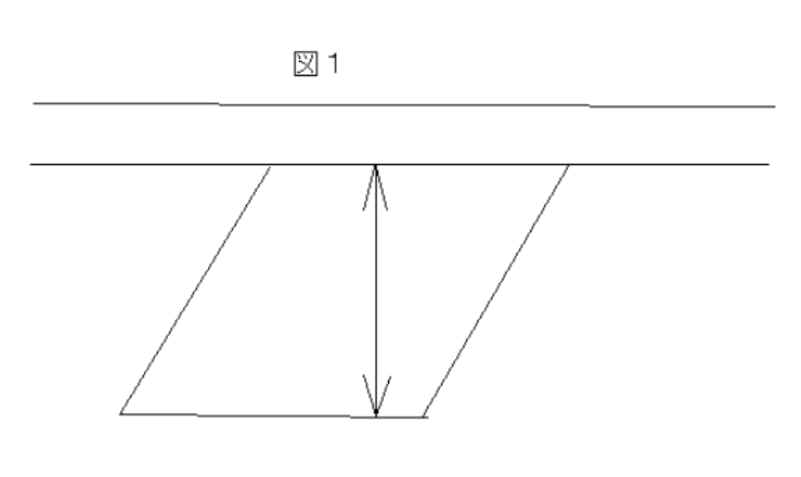

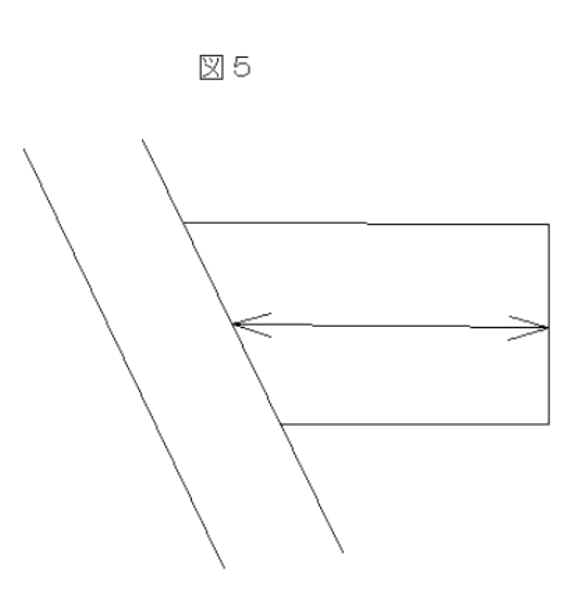

342、相続税、贈与税の財産評価(不整形地の奥行き距離の計算)

相続税、贈与税の財産評価(不整形地の奥行き距離の計算)について説明してください。

不整形地の奥行き距離は、正面路線価に対し垂直的又は平面的な奥行き距離により計算するのが、原則的と考えます。以上の点を考慮して、下図のような画地の場合には、←→で示したものを、奥行き距離として計算することになります。

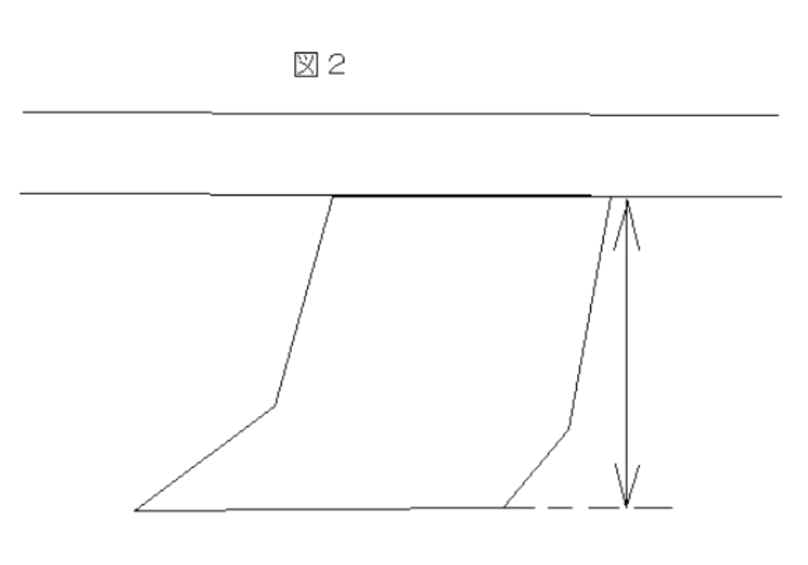

343、相続税、贈与税の財産評価(袋地の評価)

相続税、贈与税の財産評価(袋地の評価)について説明してください。

相続税、贈与税の財産評価(袋地の評価)における価額は、奥行価格補正の計算を行って求めた1㎡当たりの価額に、その画地の状況の応じて間口狭小補正率および奥行長大補正率を乗じて計算します。

|

|

左記の例の宅地は、所有者自身が利用していると仮定して、考えますと、

奥行距離は 、(20m+25m)=45mです。奥行価格補正率表によれば、普通住宅地区で補正率が0.91です。

間口距離は、宅地が道路に接する部分の長さですから、1.5mで、間口狭小補正率表によれば、普通住宅地区で補正率が0.90です。

間口距離1.5mに対する奥行距離45mの割合は、8以上となり奥行長大補正率表によると、補正率は、0.9です。

通路の部分については、多数の者の通行の用に供されているものではなく、自己の通行の用にのみ供されていますので、私道としての評価は行いません。 |

私道を通常の評価額の100分の30で評価することとされているのは、その私道が第三者の通行の用に供されているため、自己の意思によって処分等ができないため配慮と考えます。自己が通行の用に供している場合まで評価減をするということはできないことになっています。

ここで掲載させて頂いている例の画地は、不整形地ですが、間口狭小補正率、奥行長大補正率等を適用して評価する袋地については、重ねて、不整形地としての評価減はできないことになっています。 |

上記例における評価額の計算例をご覧下さい。

100,000円(正面路線価)×0.91(奥行価格補正率)=91,000円(1㎡当たりの価額)

91,000円(1㎡当たりの価額)×0.90(間口狭小補正率)×0.9(奥行長大補正率)=73,710円

1㎡当たりの評価額は、73,710円です。

344、相続税、贈与税の財産評価(私道に沿接する宅地の評価)

|

左記のような敷地を所有している場合、路線価が付設されていない私道の中にも敷地がある場合も、正面路線価を基に土地の評価をしますか。 |

相続税、贈与税の財産評価(私道に沿接する宅地の評価)について、下記をご覧下さい。

上記のような貸家建付地を所有している場合で、路線価の付設されていない私道の中にも所有地がある場合の評価では、一般的に、表路線と表路線から入る私道とでは、それらの路線に面している土地の価格、利用の状況等に相違があるでしょう。

私道の奥にある宅地まで表路線の路線価を基に(3)~(6)の画地計算を行うのは、現実的ではありません。

それで、(3)~(6)の宅地評価に際しては、正面路線価との配慮から価格差を適正に見積り私道の部分に路線価を仮に設定して、その仮路線価をもって画地計算を行うのが合理的な評価だと考えます。

なお、仮の路線価は、(3)~(6)の画地について評価する際に用いるものですから、(1)、(2)の評価に用いることは非合理的です。正面路線価を用いて画地計算を行います。

ここでの、私道の価額は、私道部分を一画地として仮路線価を基に貸家建付地として計算しますが、間口狭小補正率等の画地計算は行いません。

貸家建付地の評価

貸家建付地とは、所有する土地に建築した家屋を他に貸し付けている場合の、その土地のことをいいます。

貸家建付地の価額は、下記の算式1により評価します。

(算式1)

| 貸家建付地 |

= |

更地とした場合の価額 |

- |

更地とした場合の価額 |

× |

借地権割合 |

× |

借家権割合 |

× |

賃貸割合 |

この算式1における「借地権割合」は、地域により異なります。路線価図や評価倍率表により確認してください。路線価図や評価倍率表は、税務署または税務相談室で見ることができます。「借家権割合」は、大阪国税局管内の特定地域(市制地及び路線価設定地域)は40%、それ以外の地域は全国的に30%です。

また、「賃貸割合」は、その各独立部分(構造上区分された数個の部分の各部分をいいます。)がある場合に、その各独立部分の賃貸状況に基づいて次の算式2により計算した割合をいいます。

(算式2)

賃貸 Aのうち課税時期において賃貸されている各独立部分の床面積の合計

=――――――――――――――――――――――――――――――

割合 当該家屋の各独立部分の床面積の合計(A)

この算式2における「各独立部分」とは、建物の構成部分である隔壁、扉、階層(天井及び床)等によって他の部分と完全に遮断されている部分で、独立した出入口を有するなど独立して賃貸その他の用に供することができるものをいいます。また、「賃貸されている各独立部分」には、継続的に賃貸されていた各独立部分で、課税時期において、一時的に賃貸されていなかったと認められるものを含むものとしてもかまいません。

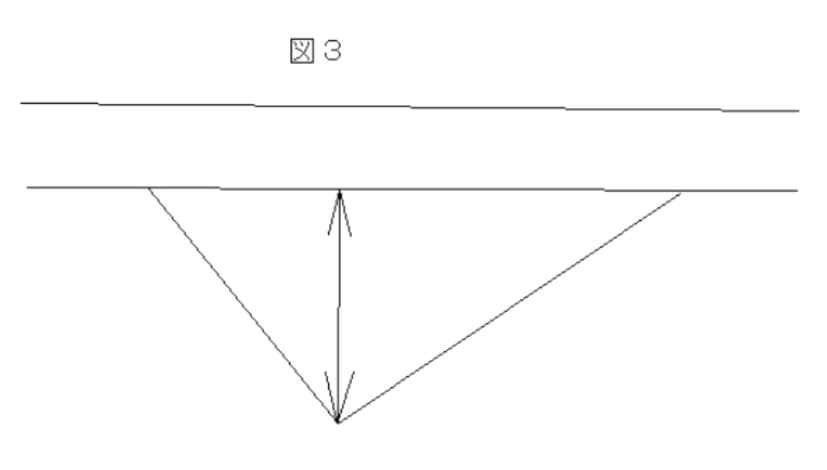

345、相続税、贈与税の財産評価(正面と背面に路線価を有する画地の評価)

相続税、贈与税の財産評価(正面と背面に路線価を有する画地の評価)について説明してください。

|

相続税、贈与税の財産評価(正面と背面に路線価を有する画地の評価)について下記をご覧下さい。

相続税は、相続や遺贈により被相続人から無償で財産を取得した場合の、その担税力に着目して相続人を課税客体としてその取得財産に課税する税の体系です。よって、その財産の価額は、相続などにより財産を取得した者ごとに価額を計算するのが原則です。 |

|

|

非相続人の所有していた1画地の宅地を遺産分割協議の結果、二人の相続人で、左記のように2画地に分割して相続するようにした場合は、それぞれを1画地として計算し、その合計額をこの当該宅地の評価額にすればよいことになります。

二方路線影響加算の必要性がなくなり、1画地として計算した評価額が減額されることになります。

ただし、遺産分割協議の結果に基づいて速やかに相続登記を行い分割した事実を明らかにすることが大事と考えます。 |

| 上記例における評価額の計算例をご覧ください。

1画地の場合(分割前)の評価額の計算

100,000円(正面路線価)×0.98(奥行価格補正率)=98,000円(1㎡当たりの評価額)

98,000円+{70,000(裏路線価)×0.98(奥行価格補正率)×0.03(二方路線影響加算率)}=100,058円

100,058円×540㎡(地積)=54,031,320円

2画地の場合(分割後)の評価額の計算

100,000円(正面路線価)×1.0(奥行価格補正率)×270㎡(地積)=27,000,000円

70,000(正面路線価)×1.0(奥行価格補正率)×270㎡(地積)=18,900,000円

評価減の計算

54,031,320円-45,900,000円=8,131,320円(評価減)

|

346、相続税、贈与税の財産評価(正面と側方路線の地区区分が違う場合)

相続税、贈与税の財産評価(正面と側方路線の地区区分が違う場合)について説明してください。

相続税、贈与税の財産評価において、宅地の評価に路線価方式を用いる場合には、その路線の属する地区区分に応じて奥行補正率、側方路線影響加算、などの画地計算を行います。この場合に正面と側方に路線がある宅地(以下角地といいます。)について、その用途地域の地区区分が違う場合もありえます。正面路線が普通商業地区、側方が普通住宅地区の角地の場合で、この評価額を計算する場合、側方路線の奥行補正率や側方路線影響加算率は、どっちの路線の地区に属する地区区分率を用いるのかという問題が起こります。

正面路線とは、路線価の高い方の路線をいいますので、このような場合の取り扱いは、正面路線と側方路線の連続性から判断して、原則的に正面路線の属する地区区分に応じて奥行補正率、側方影響加算率等を適用することになります。

正面路線と裏面路線がある場合で、二法路線地の正面路線と裏面路線との用途地域が違う地区区分に属する場合は、原則的に、それぞれの路線の属する地区区分に応じて奥行補正率、二法路線影響加算率を適用します。経理実務Q&A345、の計算例(1画地の場合(分割前)の評価額の計算)を参考にして下さい。

347、相続税、贈与税の財産評価

(角地の評価に際し、路線価が同額の場合の正面路線価の判断)

相続税、贈与税の財産評価(角地の評価に際し、路線価が同額の場合の正面路線価の判断)について、例を示して、説明してください。

|

|

|

税法上、正面路線価とは、路線価の高い方の路線をいいますから、角地を所有していて、両方の路線価が同額の場合は、土地の経済的利用価値から判断して、下記のように取り扱うのが適当と考えます。

(1) 同額系統の街路で路線価の高いものがある場合、その路線を正面路線とします。

(2) (1)に該当しない場合、 画地の長辺の接する部分として、広い間口に接する路線を正面路線とします。

左記の例は、(1)に該当する例です。12mの間口に接した路線が正面路線になります。 |

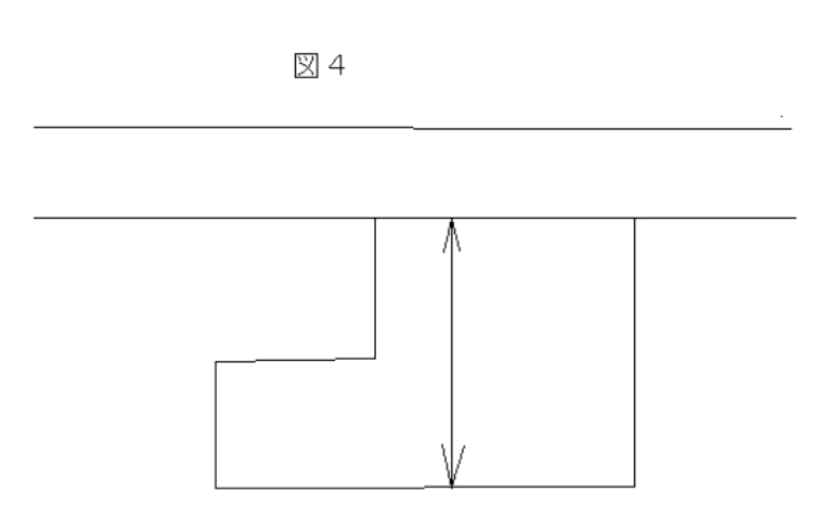

348、相続税、贈与税の財産評価(おうとつ<凹凸>のある宅地の評価)

相続税、贈与税の財産評価(おうとつ<凹凸>のある宅地の評価)について説明してください。

画地の計算上、一般的に考えてみますと、おうとつ(凹凸)のある宅地は、価額に与える影響は、ごく小さいと考えます。地積の広い宅地も同様です。また、地積の狭小な宅地については間口狭小補正率、奥行補正率等の画地計算を行いますから、実際には、価額は減少されます。例えば、このような条件がその地域に共通するような広がりを持つ場合、道路より高い又は低いとか、湿潤地であるとかの状況が一定の広がりをもって地域を形成しているような場合には、これらの事情が地価に反映され、路線価や評価倍率に織り込まれて計算されているのが一般的と考えます。

その地域の普段の土地の利用状況にもよりますが、一般的に考えて、ほとんど価額に影響するものではないと考えますので、特別な斟酌の定めが法的に設けられていないと判断できます。しかし、その程度が著しい場合や近傍宅地の利用状況から判断して、その利用価値が著しく低下している場合で、価額に相当の影響を及ぼしていると認められる場合には、近傍宅地の評価額との均衡を考えて適宜、斟酌して土地の評価をしてよいと考えます。

349、相続税、贈与税の財産評価(不整形地等の倍率評価)

相続税、贈与税の財産評価(不整形地等の倍率評価)について説明してください。

固定資産税評価額を算定する場合に、市区町村が採用している算定法は、自治省(現総務省)の定めた固定資産評価基準に基づいて、その地域の標準宅地の評価額に評価する宅地の奥行き、形状等による比準割合の数値を乗じて計算することになっています。固定資産評価基準に基づく画地計算の内容は、相続税の財産評価基準に基づく画地計算の内容と同様で、奥行価格補正、側方路線影響加算、二方路線影響加算、不整形地、袋地、がけ地等の評価方法は、同様です。

宅地の個別事情として、所有する宅地が、不整形地で奥行き長大、倍率評価地域内にあっても、すべてこれらのことは、固定資産税評価額に織り込み済みで、倍率評価する宅地であっても、重ねて、画地計算はできないことになっています。

固定資産評価額に乗じる倍率は、画地計算をする必要がない標準的宅地の価額をその宅地の固定資産税評価額で除して計算されています。よって、不整形地等の標準的ではない宅地の固定資産税評価額は、標準宅地のそれより、低い価額になってくるはずです。ですから、一定の倍率を乗じて計算した相続税評価額は、評価する宅地の個別事情を織り込み済みの適正な価額であると考えます。

350、相続税、贈与税の財産評価(特定路線価の設定の申出)

相続税、贈与税の財産評価(特定路線価の設定の申出)について説明してください。

相続税や贈与税の申告をする場合に、路線価地域において、路線価の設定されていない道路のみに接している土地を評価する必要があるときには、特定路線価の設定の申出をすることができます。 この特定路線価の設定の申出は、「特定路線価設定申出書」に必要事項を記載して、評価しようとする土地の所在地の税務署長に提出します。

特定路線価は、その特定路線価を設定しようとする道路に接続する路線及び当該道路の付近の路線に設定されている路線価を基に、当該道路の状況、路線価を定める地区の別等を考慮して当該宅地の所在地を所轄する税務署長が評定した1平方メートル当たりの価額が路線価の評価額となります。

特定路線価設定申出書の提出期限は 、別段、定められていませんが、相続税、贈与税の申告をする場合に、路線価地域内の土地の評価に必要なものですから、速やかに申出書を提出して、遅滞なく申告することが求められます。